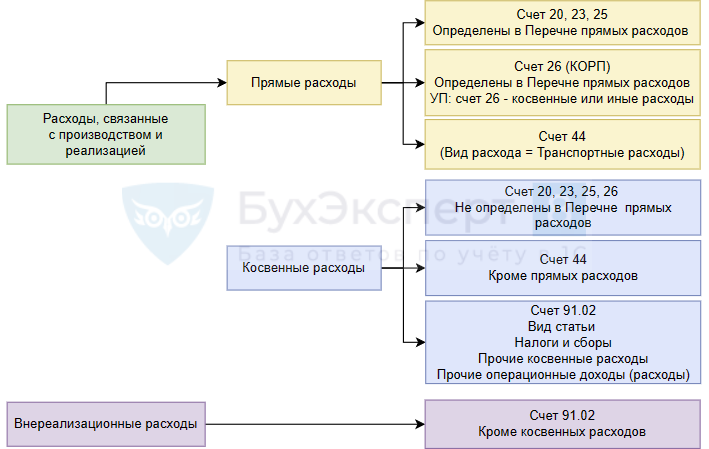

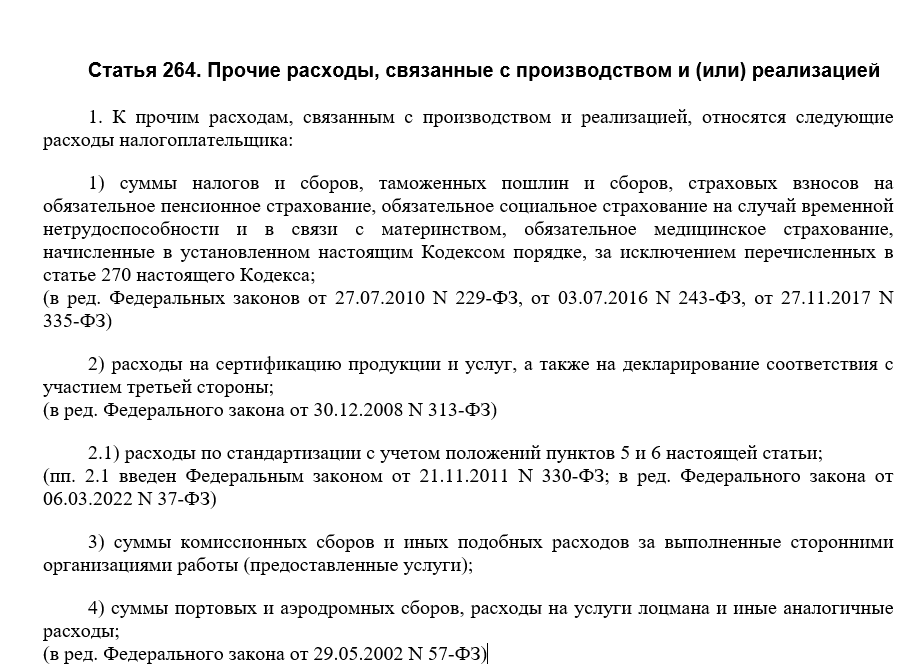

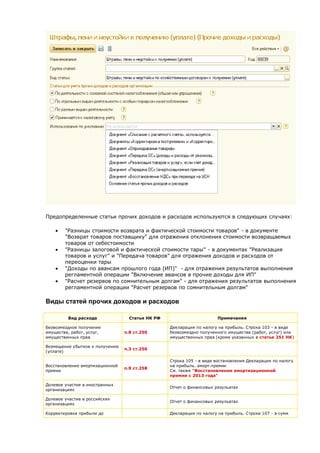

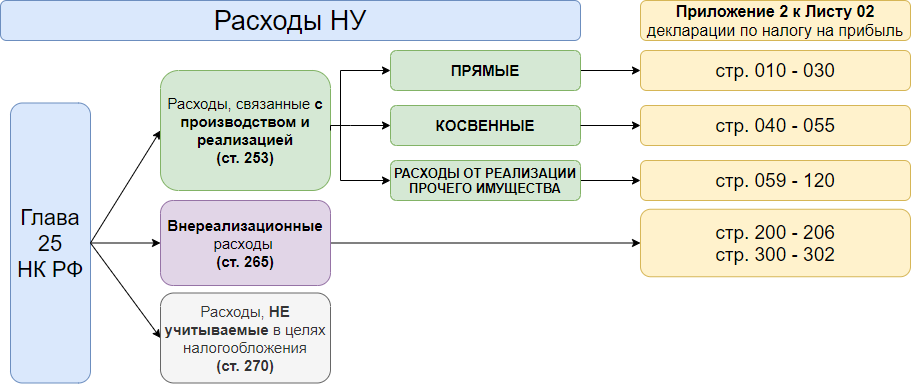

На расходы связанные с производством и реализацией - НК РФ Статья 253. Расходы, связанные с производ

Налог на прибыль организаций: База налогообложения

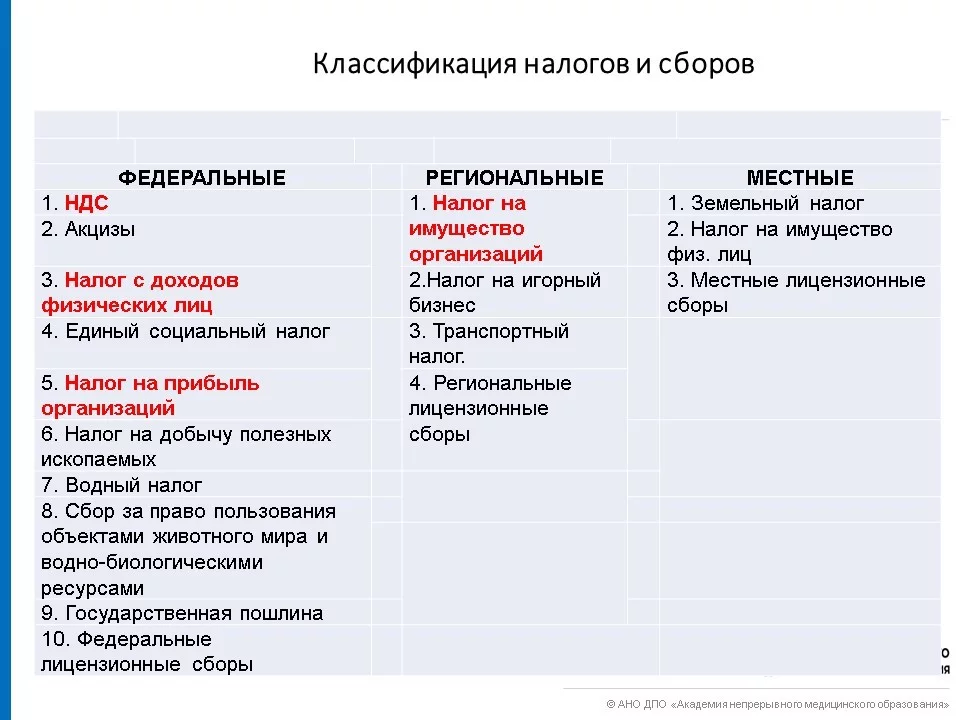

НК РФ Глава Главная Документы Глава Статья

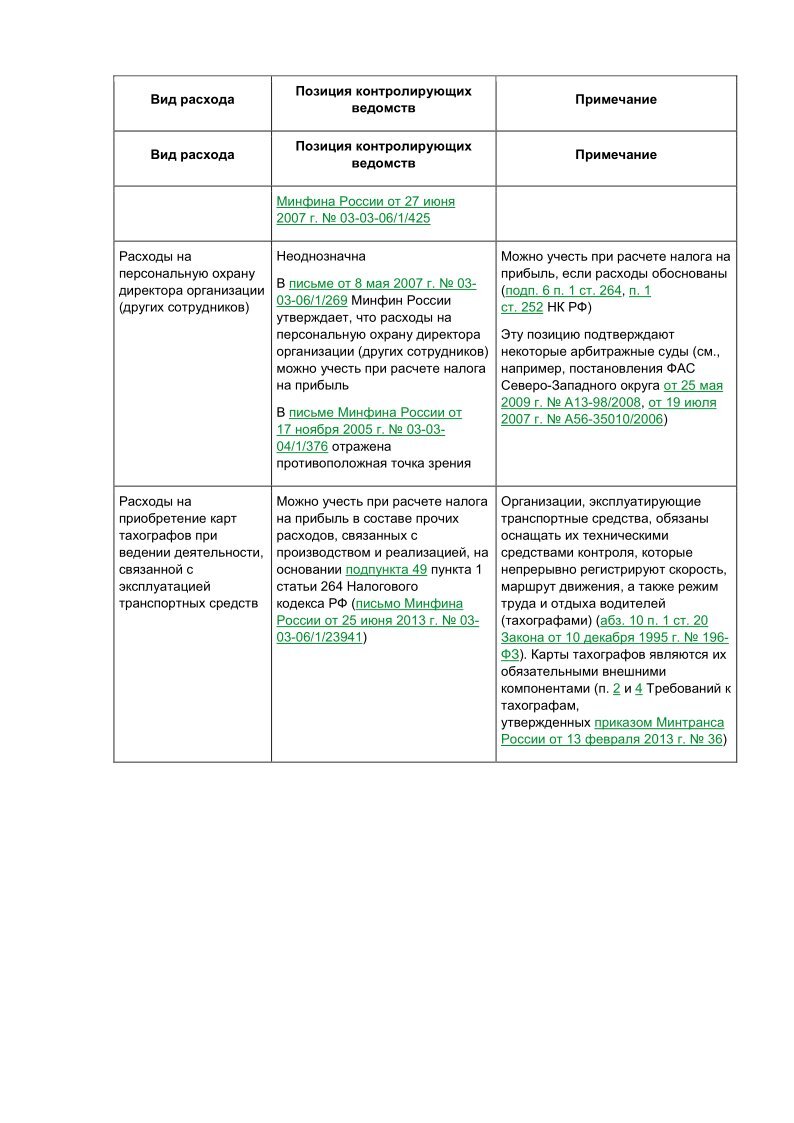

К прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика:. К таким расходам относятся также расходы на дезинфекцию помещений и приобретение приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, не указанных в подпункте 3 пункта 1 статьи настоящего Кодекса, для выполнения санитарно-эпидемиологических и гигиенических требований органов государственной власти и органов местного самоуправления, их должностных лиц в связи с распространением новой коронавирусной инфекции;. В случае, если в состав лизинговых платежей включена выкупная стоимость предмета лизинга, подлежащего по окончании срока действия договора лизинга передаче лизингополучателю в собственность на основании договора купли-продажи, лизинговые платежи учитываются в составе расходов за минусом этой выкупной стоимости;. Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством Российской Федерации;. Способ возмещения расходов каждому дистанционному работнику по локальным нормативным актам либо по документально подтвержденным фактическим расходам закрепляется в локальных нормативных актах или трудовом договоре дополнительном соглашении. При отсутствии указанных положений в локальных нормативных актах или трудовом договоре дополнительном соглашении возмещение расходов осуществляется только по документально подтвержденным фактическим расходам;.

Тема спора: Адвокаты, учредившие адвокатские кабинеты, имеют право на уменьшение налоговой базы по НДФЛ на сумму документально подтвержденных расходов, связанных с адвокатской деятельностью. Позиция налогового органа, ненормативные акты, действия бездействия которого обжалуются: заявитель вправе включать в состав расходов адвоката суммы расходов, связанных с приобретением и содержанием приобретенной квартиры, только после ее перевода в нежилое помещение и получения заявителем нового свидетельства о государственной регистрации. Позиция налогоплательщика: отказ налогового орган во включении в состав профессионального налогового вычета за год расходов при исчислении налоговой базы по НДФЛ адвокатам, учредившим адвокатский кабинет, в том числе на приобретение электрической плиты, обеденного стола, тряпок для пола, моющих средств для окон и полов, по оплате услуг по уборке помещения, противоречит ст. В силу подпункта 2 пункта 1 статьи Кодекса адвокаты, учредившие адвокатские кабинеты, производят исчисление и уплату НДФЛ по суммам доходов, полученных от такой деятельности. Согласно пункту 1 статьи Кодекса при исчислении налоговой базы по НДФЛ в соответствии с пунктом 3 статьи Кодекса налогоплательщики, указанные в пункте 1 статьи Кодекса, имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

Похожие статьи

- Подарок для швеи своими руками - Оригинальный декор из маленьких остатков ткани: 39

- Связать на подушку крючком - Наволочка на подушку крючком : как связать стильный аксессуар своими ру

- Роспись узорами схема - Как связать носки на 2 и 5 спицах для начинающих

- Декупаж чайных коробов - Короб для специй декупаж - заготовки от производителя